TOP

TOP

「中国版リスモン業種別審査ノート」について

執筆者: 利墨(上海)商務信息咨詢有限公司 副総経理 河原吉虎2019/01/21

今回はこの11月に弊社リスクモンスターチャイナが発刊した書籍「中国版リスモン業種別審査ノート」をご紹介します。中国企業との取引や与信管理の観点のみならず、業界ごとに分析することは中国経済、中国企業を知る上で有用となります。

中国版リスモン業種別審査ノート

「中国版リスモン業種別審査ノート」は、リスクモンスターチャイナが、中国でのパートナー企業である調査会社と日本のリスクモンスター株式会社との合作により製作しました。中国における主要15業種について、中国ならではの視点で各業界の状況を分析しました。

この業界レポートは・業界概要・業界規模・固定資産投資・財務指標・業界の特徴と分析 この5つのパートから構成されています。

また、冶金産業、建材産業、化学工業、食品産業、繊維工業、医薬品製造業、機械工業、電子工業、軽工業、建設業、運輸倉庫・郵便業、情報技術サービス業、卸売・小売業、宿泊業・飲食サービス業、不動産業 以上の中国での15 業種について、各業界の状況を分析しています。我々は、中国で信用調査レポートの提供を行っていますが、調査依頼の多い業種(関心の高い業種)を中心に選定しました。

FBC上海2018ものづくり商談会

先ごろ11月に、弊社リスクモンスターチャイナは上海にて行なわれた「FBC上海2018ものづくり商談会」(https://www.rismon.com.cn/news/20181009_j.html)に出展し、ものづくり商談会会場でのセミナーも行ないました。

セミナーには日本から来た与信管理のアナリストが登壇し、この本についてもセミナーの中で業界をピックアップしてご紹介しました。その内容を共有いたします。

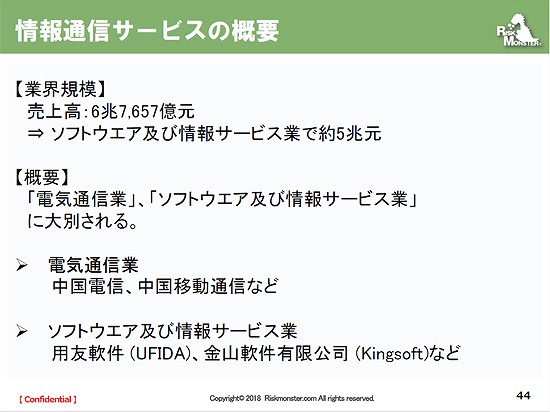

セミナーでは「情報通信サービス」業界を取り上げました。このコラムでも中国で次々と新しいサービスやアプリケーションが生まれていることを取り上げていますが、それを担う業界であり当然、成長を続けている業界ですが、その中身を見てみます。

「情報通信サービス」は主に、「電気通信業」、「ソフトウェア及び情報サービス業」から成り、電気通信事業においては、業務量が増加し、売上規模が拡大しています。電気通信業界の売上高(2017年)は1兆2,620億元(前年比+6.4%)となりました。

ソフトウェア及び情報サービス業は安定成長をしており、売上高(2017年)は5兆5,037億元(前年比+13.9%)に達しました。いずれの業種でも市場拡大していて、業界全体で拡大傾向にあるといえます。

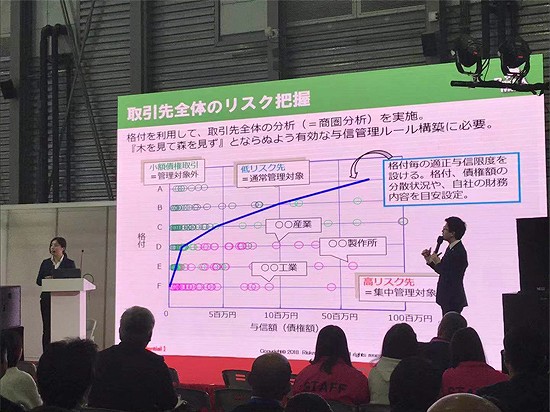

書籍ではいくつかの財務指標を取り上げて分析をしています。セミナーでも取り上げましたので、紹介します。

自己資本比率は、企業で運用している資金のうち、返済不要な資金がどの位を占めているか、を示す指標です。定量分析をする際には、その中国特有の商慣習を把握し、考慮することは必要ですが、危ない会社という定義が「支払能力が低い会社」という点は万国共通です。

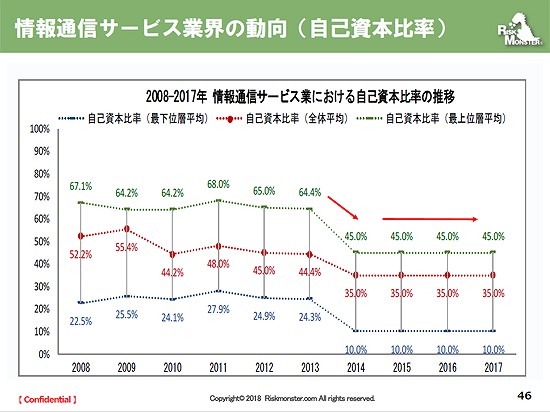

過去10年間における情報通信サービス業界の自己資本比率について、全体平均は、2009年をピークに低下基調での推移となり、近年は35%程度を維持しています。最上位層平均は2014年に大幅に低下し、最下位層平均も同様に大幅な低下が見られ、その後はそれぞれ45%程度、10%程度で推移を続けています。

2017 年の情報通信サービス業界における当該指標は、最下位層平均10%、全体平均35%、最上位層平均45%と、下位層よりも上位層の方が、差が小さい様子が表れています。

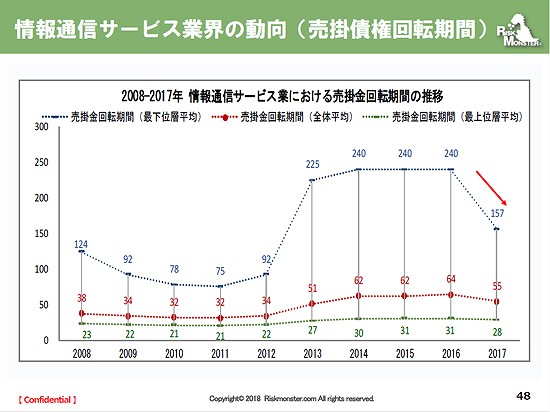

過去10年間における情報通信サービス業界の売掛金回転期間について、全体平均は、2013年から長期化が進み60日前後での推移となっています。最上位層平均では、20日~30日で安定的に推移しています。一方で、最下位層平均では変動が大きく、2013年~2016年における長期化が顕著に表れています。2017年の斯業界における当該指標の最上位層平均、全体平均、最下位層平均はそれぞれ28日、55日、157日と短期化の傾向が窺えます。

売掛金回転期間は、日数が短いほど売掛金を短期間に効率良く回収していると評価できますが、2017 年の情報通信サービス業界における当該指標は、概ね2カ月前後の回収期間となっている一方で、最下位層平均は5か月を超え、回収効率が非常に低い状態となっています。

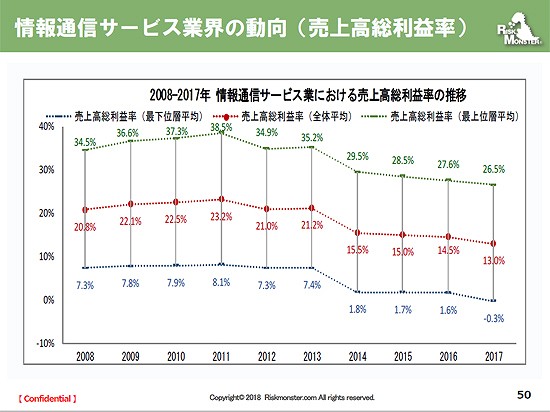

過去10年間における情報通信サービス業界の売上高総利益率について、全体平均は2013年まで20%を維持していたものの、2014年に大幅に低下し、その後は15%前後での推移となっています。最上位層平均及び最下位層平均でも同様に2014年に大幅な低下が生じており、低下基調での推移が続いています。

2017年の情報通信サービス業界における当該指標の最上位層平均、平均値、最下位層平均は、それぞれ26.5%、13.0%、▲0.3%と過去10年における最低水準となっています。

売上高総利益率は、数値が高いほど利益の源泉となる付加価値の割合が高いと評価できます。2017 年の情報通信サービス業界における当該指標は、業界内における採算性のばらつきが大きい様子が表れています。

本年2018年は日中平和友好条約締結40周年ということで、日本と中国の間で様々なイベントが行なわれました。今後も中国企業との関わりが増えてくるものと思います。今回ご紹介しました業界レポートにて、中国での業界ごと特有のビジネスモデルや今後のトレンドを把握することができますので、参考にしていただければ幸いです。

以上

※掲載しているブランド名やロゴは各社が所有する商標または登録商標です。

※この情報の著作権は、執筆者にあります。

※この情報の全部または一部の引用・転載・転送はご遠慮ください。

![]()

おすすめのコラム