所属分類: 与信知識コラム 更新日:2021.10.25

今回も中国の業界分析を見ていきたいと思います。今回の業界はクラウドコンピューティングです。クラウドコンピューティングとは、ストレージ、データベース、ネットワーク、ソフトウェアなどの様々なIT機能をインターネット経由で利用する仕組みのことを指します。

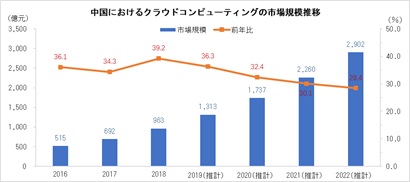

中国情報通信研究院が発表した『クラウドコンピューティング白書発展2019』のデータによると、中国のクラウドコンピューティング産業の市場規模は、2018年で963億元(前年比+39.2%)と拡大傾向で推移しています。2019年以降についても右肩上がりで市場規模が拡大する予想であり、2022年には2018年の約3倍の市場規模となる見通しです。

また、イギリス調査機構Canalysが発表した『2019年中国パブリッククラウドサービス市場追跡四半期報告』によると、2019年における市場規模は、第1四半期25億米ドル(前年同期比+67.9%)となり、前年同期比を上回る推移となりました。中国クラウドコンピューティング産業が急速な成長を遂げていることが窺えます。

一方で、クラウドコンピューティング先進国の米国市場規模は、1,363億米ドルであり、中国市場は米国市場の10%以下の規模です。中国のクラウドコンピューティング産業は、急成長を続けているものの、未だ発展の余地が大きいといえます。

図1出所:「クラウドコンピューティング白書発展2019」

2006年から2008年にかけて、Google、Amazon、Microsoftなどがクラウドコンピューティングサービスの提供を開始する中、中国においても、2008年に阿里巴巴集団がAlibaba Cloudの提供を開始し、中国クラウドコンピューティング産業の幕が開きました。

2009年以降は、中国のIT大手が相次いでクラウドコンピューティングへの投資を活発化させています。代表的な例としては、阿里巴巴集団による「電子取引クラウドコンピューティングセンター」設立、中国移動通信によるクラウドコンピューティングプラットフォーム「大雲」計画開始、騰訊によるTencent Cloudのサービス開始などが挙げられます。また、2015年以降は、中国政府による「クラウドコンピューティングの革新を促進し情報産業の新たな業態を育成する意見」の通達に伴い、IT関連企業以外の政府機関、金融機関などでもクラウドコンピューティングの利用が進んでおり、中国のクラウドコンピューティング産業は加速度的に成長しています。

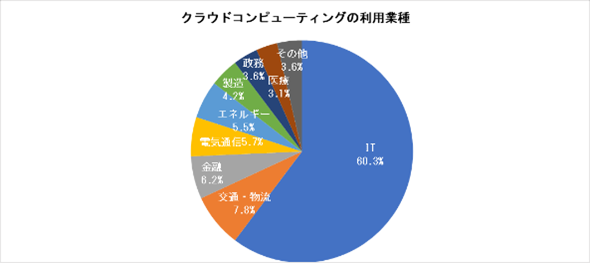

Tencent研究院が発表した『デジタル中国指数報告書(2019)』によると、中国のクラウドコンピューティング関連企業が最も多い地域は華北であり、次いで華東、華南です。クラウドコンピューティング関連企業は、経済が発達している地域に集中しており、特に成都、昆明、重慶、貴陽などの都市では前年比+400%を超える成長水準で市場規模が拡大しています。また、クラウドコンピューティングを商業利用している業種としては、情報通信サービス業などのIT関連業種が多い一方で、近年は政府部門、交通、金融、電気通信などの利用事例も目立っています。

図2出所:「デジタル中国指数報告書2019」

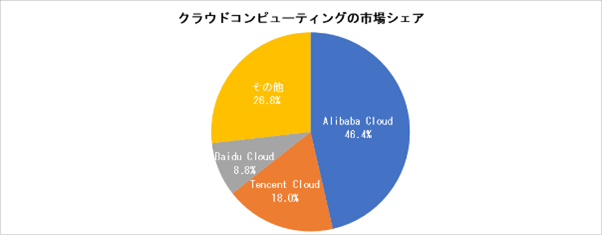

市場研究機構IDCが発表した『中国パブリッククラウドサービス市場(2019Q4)追跡報告』によると、市場シェアが最も高いサービスは、Alibaba Cloud(46.4%)であり、ついでTencent Cloud(18.0%)、Baidu Cloud(8.8%)です。中国を代表するIT企業3社が市場を寡占しています。

図3出所:「中国パブリッククラウドサービス市場(2019Q4)追跡報告

売上高総利益率は、数値が高いほど利益の源泉となる付加価値の割合が高いと評価できます。2017年の斯業界における当該指標は、下位層平均-3.0%、全体平均10.4%、上位層平均22.8%と、業界内の採算性の良否がはっきりと分かれている様子が窺えます。

総資本利益率は、数値が高いほど総資本を効率良く運用して、利益を獲得できていると評価できます。2017年の斯業界における当該指標は、下位層平均-1.3%、全体平均1.0%、上位層平均4.0%、最上位層平均6.2%となっており、全体的に収益効率がやや低い様子が表れています。

2019年末に感染が拡大した新型コロナウイルスの影響により、経済活動が大きく停滞した一方で、クラウドコンピューティングを利用したリモートワーク、オンライン診療、リモート授業などは、大きく利用頻度が増大しました。また、中国共産党中央政治局常務委員会は「5Gネットワークやデータセンターなど新型インフラの建設を加速させる」と強調しています。新型コロナウイルスによる社会の変化、中国政府による政策方針が、クラウドコンピューティング産業発展の追い風となっています。

TOP

TOP