TOP

TOP

第16回 中国における取引先のポートフォリオ分析①

第16回 中国における取引先のポートフォリオ分析①

ここ数年、日系企業では日系企業間の取引から、徐々に中国資本企業との取引が拡大し始め、取引形態も取引の拡大に伴いこれまでの現金取引から信用取引へと変化しつつあります。そうなると日本と同じように取引開始前に相手を調べる必要性が高まり、「信用調査」の件数が増加していきます。本コラムの中でもこれまで、取引を開始するに当たって相手を知るための情報収集や分析方法について、いくつかご紹介してきました。この情報収集と分析を経て取引がスタートします。しかし、取引をスタートするときにチェックして大丈夫だったら、それ以降はチェックの必要は無いのでしょうか?答えはNoです。

既存の取引先は会社を運営するための基本的な土台となります。そこに新たな取引が追加され企業は成長していくわけです。我々人間は年に1回の定期健康診断をすることで、その時点での健康状態を把握し、健康を維持するために予防策を講じたり、悪いところがあれば治療や手術をします。企業も生き物です。自社を構成する取引先の今の状態が正常かどうか、定期的に診断することは極めて重要です。

そこで今回と次回の2回に分けて、既存の取引先に対する定期的な見直し方法と、見直しの結果からどのように取引先を色分けし管理することで、より効果的・効率的な与信管理に繋がる、取引先の健康診断『ポートフォリオ分析』についてご紹介したいと思います。

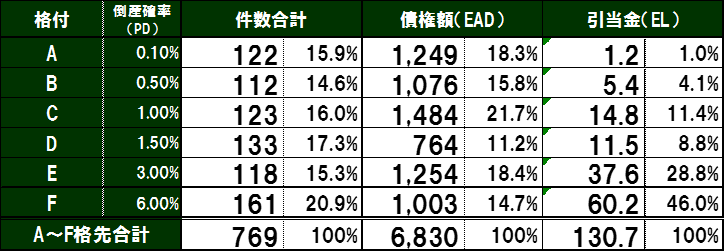

1.与信リスクの定量化

まずは、与信リスクの定量化です。洗い出したリスクに対応する取引先とその債権残を調査して、格付毎の債権額、引当金を計算します。既存の取引先全体の与信リスクを定量的に把握するための作業となります。下表の各項目は以下のような意味になります。

- PD:Probability of Default (デフォルト確率)⇒与信先が倒産する可能性

- EAD:Exposure at Default (デフォルト時エクスポージャー)⇒与信先が倒産する際の債権(与信)額。

- EL:Expected Loss = PD×EAD (引当金)

この時、用いる格付は定期見直しをする際の最新調査に基づいて付与された格付を用います。それぞれの格付毎に取引先は何社あるのか?格付毎の債権額は総額でいくらになるのか?それによって会社として認識すべき引当金はいくらになるのか?ということを具体的な数字で表すことができ、定期見直し時点での自社の抱える与信リスクを定量的に把握することが出来るようになります。

2.格付と債権額による分布化

次に格付と債権額による分布化を行います。まずは債権額を、会社で定める格付毎の限度額や決裁限度規程などに基づいて、いくつかのカテゴリニーに分けます。(下表の場合①5万元未満②5~10万元③10~50万元④50~100万元⑤100万元以上の5つ)

そして、それぞれ取引先がどの格付のどの債権額カテゴリーに入るのかを振り分けていきます。

こうすることで、「1」で行ったリスクの定量化による全体分析の中で、自社の取引先がどの格付のいくらの債権額カテゴリーに分布しているのかということが、より明確になってきます。上表を見てみると、A~Fの全ての格付に取引先がほぼ均等に分散されており、債権額としては比較的少額のカテゴリーに偏っているということが見えてきます。一見小口分散化された取引先構成になっているようにも見えますが、債権額を比較してみると信用度の高いA、B格と信用度の低いE、F格でほぼ同額存在していることから、低リスクの優良債権を高リスクの非優良債権が打ち消してしまっているという実態が見えてきます。

個別企業の信用度を計り、与信を与えるか否かを判断することはもちろん重要なことですが、その集合体である取引先全体のリスク構成を把握することが、会社として次の手を打つために必要不可欠な情報となります。

![]()