企业授信管理制度构建咨询服务

制定最适合贵公司的授信管理制度,预防债权无法回收和坏账风险。

授信管理中出现的问题

- 赊销和账期支付的客户增加。

企业要成长,采取赊销和接受账期付款是必然趋势。但是,随着应收账款的增加,货款回收风险,即坏账风险也日益上升。

- 逾期付款的客户多

很多客户不按付款期限付款,逾期付款经常发生。制定能够尽早察觉客户的异常、尽快采取相应的对策的工作流程非常必要。

- 销售部门缺乏授信管理意识

当货款到了公司的账户上,销售的工作才算完成。授信管理不能光靠销售的直觉和经验,应有明确的文件。只有这样才能高效地管理风险,进一步扩大营业额。

- 制定授信管理制度的人才及时间不足

制定授信管理制度是一项需要高度专业知识、花费很多时间的工作。自行制定时,可能会由于人才及时间问题,导致工作进展缓慢

- 授信管理规则未书面化

没有明确制度的情况下,容易根据经验和直觉进行授信管理。有书面的章程,才能发挥管理部门的牵制职能。

- 有授信管理制度,但是不适用于中国现状

如果制度没有建立在分析当前风险的基础上,是无法顺利运用的。而且公司内部对于制度的认同感降低,会导致违反规则的行为发生。

- 债权保全和回收时不能依法快速做出反应

制定业务规章,有利于保全和回收债权时迅速采取合法的对策。

企业授信管理制度构建咨询服务特点

快速制定符合贵公司实际情况的授信管理制度。

我们将基于贵司的实际情况,运用RiskMonster在日本和中国多年的行业经验和专业能力,制定最适合贵司的授信管理制度。我们的专业人员将通过数据分析和谈话等对贵司进行详细的调查,明确各项风险,在短时间内制定符合公司现状的授信管理体制。

制定具体的制度和章程,并帮助实际运用和实施。

我们将提供现场负责人能够理解的、落实到实际工作步骤的章程和业务手册等文件,并召开说明会对相关人员进行培训。我们的服务涵盖到能够根据章程顺利实施工作为止。

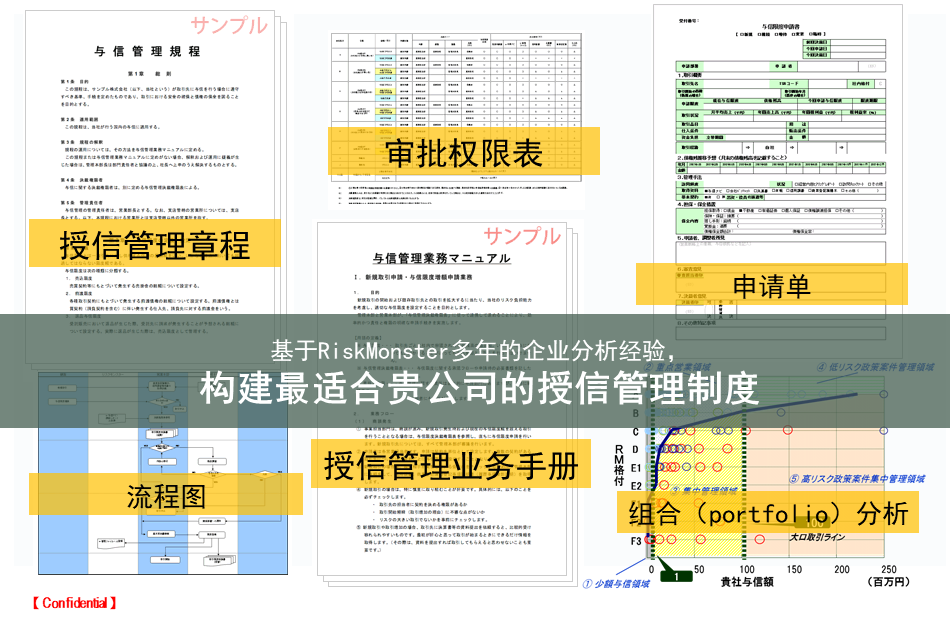

成果示意图

企业授信管理制度构建流程

- 1.提供贵公司的交易企业清单

- 2.进行企业组合分析

- 3.实施贵公司负责人意见听取会(1~2次)

- 4.初次提交章程、决策权限表(日文)

- 5.贵公司意见听取会。

- 6.提交修正版章程、决策权限表(中日双语),提交申请表、流程图、业务手册(日文)

- 7贵公司意见听取会。(1次)

- 8.提交最终版文件(中日双语)

①章程、

②决策权限表、

③流程图、

④业务手册、

⑤申请书

共计4~5个月

企业授信管理制度构建咨询服务

企业授信管理制度构建咨询服务 日本語

日本語