所属栏目: 信用知识 发布时间:2021.09.24

作者:上海华予信企业信用征信有限公司

企业违约的最后一步是资金链断裂,而造成这一步的原因千差万别。通过分析部分上市企业,我们发现这类企业的财务报表在违约前已经提供了各种蛛丝马迹供大家识别风险。

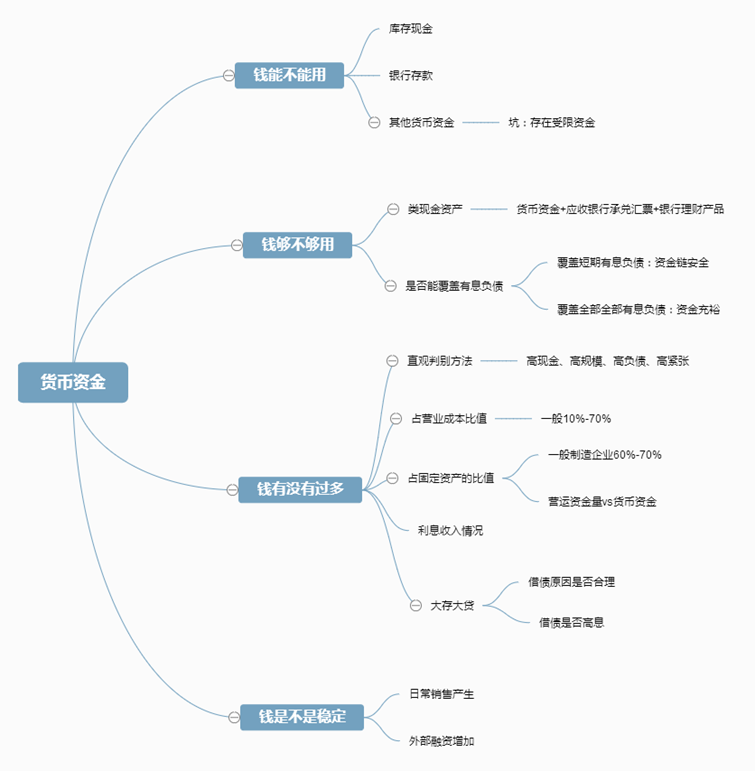

在资产中,货币资金的流动性最强。货币资金包括库存现金、银行存款和其他货币资金,简单理解货币资金就是企业账面上的钱。企业持有资产的目的在于获得利益,获得利益的本质就是现金及现金等价物的流入的增加或流出的减少。对于货币资金观察时应带有如下四个疑问:钱能不能用,钱够不够用,钱是否过多,钱稳不稳定。

货币资金由库存现金、银行存款和其他货币资金构成,其中,其他货币资金中就暗藏了一个坑,有些资金根本无法自由使用如企业银行账户中的各类保证金(如银行承兑汇票保证金、信用证保证金、履约保证金等)、央行法定存款准备金、被司法冻结的资金、或如公开市场募集的特定用途的资金等的使用是受限制的,这类资金更像长期资产。

2020年6月末晨鸣纸业由于对永续中票 “17 鲁晨鸣 MTN001″不行使赎回权,并重置利率问题,晨鸣纸业在债券市场引起热议。

有市场评论称,虽然期满不赎回永续债并不算是债务违约,但不行使永续中票赎回权,将对晨鸣纸业的直接及间接融资形成负面影响,进一步推升融资成本,加大流动性压力并削弱其再融资能力。

那么按照本文主题,从货币资金角度我们来看晨鸣纸业到底如何?

2019年中国造纸上市公司披露情况:

| 表1:受限资金占比情况(单位:亿元) | |||||

|---|---|---|---|---|---|

| 序号 | 证券代码 | 企业名称 | 受限货币资金 | 货币资金 | 占比 |

| 1 | 000488.SZ | 晨鸣纸业 | 0.57 | 193.07 | 83.79% |

| 2 | 600793.SH | 宜宾纸业 | 0.57 | 1.98 | 28.54% |

| 3 | 002521.SZ | 齐峰新材 | 0.31 | 1.54 | 20.16% |

| 4 | 600356.SH | 恒丰纸业 | 0.05 | 2.56 | 1.84% |

| 5 | 003006.SZ | 百亚股份 | 0.00 | 2.27 | 0.00% |

注:占比=受限资金/货币资金

通过对于2019年中国造纸行业上市公司受限货币资金披露情况来看,受限货币资金占比行业最小值为0、下四分位数为1.84%、中位数为20.16%、上四分位数为28.54%、最大值为83.79%,其中晨鸣纸业受限货币资金占比达83.79%,大部分都是保证金,无法动用,以其企业体量来说,企业的资金链是比较紧张的。

企业的钱是否够用,主要看企业的货币资金加上应收银行承兑汇票和银行理财产品,三者统称为类现金资产,能否覆盖短期有息负债或者全部有息负债,能覆盖短期有息负债说明企业资金链比较安全,能覆盖全部有息负债说企业资金非常充裕。

我们仍就以2019年中国造纸上市公司披露情况来看:

| 表2:全部有息负债类货币资金覆盖情况 (单位:亿元) | |||||

|---|---|---|---|---|---|

| 序号 | 证券代码 | 企业名称 | 全部有息负债 | 类货币资产 | 差额 |

| 1 | 000488.SZ | 晨鸣纸业 | 546.68 | 193.07 | 353.61 |

| 2 | 603733.SH | 仙鹤股份 | 24.87 | 12.83 | 12.05 |

| 3 | 600356.SH | 恒丰纸业 | 5.20 | 2.56 | 2.64 |

| 4 | 003006.SZ | 百亚股份 | 0.00 | 2.27 | -2.27 |

| 5 | 002067.SZ | 景兴纸业 | 7.19 | 13.14 | -5.95 |

注:差额=全部有息负债金额-类货币资产金额

通过对于2019年中国造纸行业上市公司全部有息负债类货币资金覆盖情况的观察,在全部25家上市企业中,全部有息负债金额与类货币资产金额差额的最小值为-4.53亿元、下四分数为-2.27亿元、中位数为2.64亿元、上四分位数为12.5亿元,最大值为353.61亿元。

| 表3:短期有息负债不受限货币资金覆盖情况 (单位:亿元) | |||||

|---|---|---|---|---|---|

| 序号 | 证券代码 | 企业名称 | 短期有息 | 不受限货币资金 | 差额 |

| 1 | 000488.SZ | 晨鸣纸业 | 425.46 | 31.30 | 394.16 |

| 2 | 600793.SH | 宜宾纸业 | 10.78 | 1.41 | 9.36 |

| 3 | 002067.SZ | 景兴纸业 | 7.19 | 4.95 | 2.24 |

| 4 | 000815.SZ | 美利云 | 3.76 | 6.02 | -2.26 |

| 5 | 603165.SH | 荣晟环保 | 0.01 | 7.11 | -7.10 |

注:差额=短期有息负债金额-不受限货币资金金额

通过对于2019中国造纸行业上市公司短期有息负债不受限货币资金覆盖情况的观察,在全部25家上市企业中,全部有息负债金额与类货币资产金额差额的最小值为-7.10亿元、下四分数点为-2.26亿元、中位数为2.24亿元、上四分位数为9.36亿元,最大值为394.18亿元。

如果我们对于表1、表2和表3做一个统计可以发现:晨鸣纸业在三张表中均有出现,且排名第一,说明其资金非常紧张。

资金紧张就可能导致付款延期、坏账的发生,需要注意的是资金紧张的企业有很强的虚增货币资金的冲动。当然以上举例仅表示,我们在看待公司货币资金时可以从受限资金情况、短期或全部有息负债覆盖情况等角度去思考其货币资金的含金量,而不是表示晨鸣纸业一定会发生违约或财务造假。

犹如人吃饭一样,公司的货币资金不能太少也不能过多,因为正常公司不会选择账上留多余的现金,而将资金用于投资理财。当然部分国企除外,国资控股的上市公司普遍存在资金利用效率低下的问题 ,因为国有控股企业受体制约束,即便有大笔现金也不能使用,所以投资行为比较少,资金利用率低。

那如何看公司的钱是否太多呢,可以通过以下五点分析。

在《财报背后的投资秘密》一书中作者认为“高现金(钱太多)指的是货币资金在公司资产中占比过高的情形,但是行业情况及公司体量不同,导致难以给高现金一个完全准确的定量定义,一般我们通常认为占比超过20%即为高现金(钱太多)。”但需要在排除资金不是来源于:

同时高资金与高负债、高规模、高紧张中的一个同时出现,则该货币资金很有可能存在问题:

背景资料:

2019年7月5日晚间,康得新发布公告称:2015年1月至2018年12月,康得新通过虚构销售业务方式虚增营业收入,并通过虚构采购、生产、研发费用、产品运输费用方式虚增营业成本、研发费用和销售费用。通过上述方式,康得新2015年至2018年分别虚增利润总额23.81亿元、30.89亿元、39.74亿元和24.77亿元,四年累计虚增利润总额119.21亿元。此消息一出可以说既在市场意料之中,又在市场意料之外。之中在于市场之前已有对于康得新财务真实性的怀疑,意料之外是造假规模竟然如此庞大。

根据本文主题,那我们如何从货币资金角度去窥探康得新财务造假的端倪?

| 表4:2017年其他塑料上市企业货币资金/营业成本 (单位:亿元) | |||||

|---|---|---|---|---|---|

| 序号 | 证券代码 | 证券名称 | 货币资金 | 营业成本 | 比值 |

| 1 | 603580.SH | 艾艾精工 | 2.30 | 0.79 | 2.91 |

| 2 | 002450.SZ | *ST康得 | 185.04 | 70.82 | 2.61 |

| 3 | 300325.SZ | ST德威 | 8.54 | 15.17 | 0.56 |

| 4 | 000859.SZ | 国风塑业 | 3.42 | 10.54 | 0.32 |

| 5 | 002395.SZ | 双象股份 | 2.38 | 11.48 | 0.21 |

| 6 | 300905.SZ | 宝丽迪 | 0.23 | 3.95 | 0.06 |

注:比值=货币资金/营业成本

通过对于2017年其他塑料上市企业货币资金与营业成本的比值情况的观察,在全部23家上市企业中,货币资金与营业成本的比值的最小值为0.06、下四分数为0.21、中位数为0.32亿元、上四分位数为0.56,最大值为2.9。

货币资金主要是企业用于日常运营的,一般少则是营业成本的百分之十几,多则营业成本的百分之六七十就够了,像康得新这种货币资金是营业成本两三倍的,存在一定问题的可能性较大。

中债资信认为对于稳定经营的一般制造类企业来说,其货币资金主要用来支持企业日常生产的周转,如原料购买、员工薪资支付等,而日常周转所需资金主要取决于企业的生产能力。企业的生产能力对应到财务报表上多体现为固定资产。因此理论上货币资金规模应与固定资产规模相匹配。

中债资信通过统计发现认为稳定的一般制造业企业货币资金/固定资产比例约0.6-0.7倍。以康得新为例,根据其2017年末财报数据计算,其货币资金/固定资产比例为5.22倍,远高于行业平均水平。

| 表5:2017年其他塑料上市企业货币资金/固定资产 (单位:亿元) | |||||

|---|---|---|---|---|---|

| 序号 | 证券代码 | 证券名称 | 货币资金 | 固定资产 | 比值 |

| 1 | 002450.SZ | *ST康得 | 185.04 | 35.42 | 5.22 |

| 2 | 300478.SZ | 杭州高新 | 1.12 | 0.67 | 1.68 |

| 3 | 603266.SH | 天龙股份 | 1.17 | 1.99 | 0.59 |

| 4 | 603991.SH | 至正股份 | 0.68 | 2.00 | 0.34 |

| 5 | 601208.SH | 东材科技 | 1.60 | 15.18 | 0.11 |

注:比值=货币资金/固定资产

通过对于2017年其他塑料上市企业货币资金与固定资产的比值情况的观察,在全部23家上市企业中,货币资金与营业成本的比值的最小值为0.11、下四分数为0.34、中位数为0.59亿元、上四分位数为1.66,最大值为5.22。

若某一般制造业企业的货币资金/固定资产偏离该值较大,首先看其业务结构中非制造业类业务的占比,以及该类业务运营的资金需求,其次则可进一步根据结合其经营情况分析其资产运营能力,或直接对营运资金量进行计算。对于一般制造业企业:

营运资金量=上年度销售收入 *(1-上年度销售利润率)*(1+预计本年销售收入增长率)/营运资金周转次数

| 表6:2017年其他塑料上市企业货币资金/营运资金量 (单位:亿元) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| 序号 | 证券代码 | 证券名称 | 2016年销售收入 | 2016年销售利润率 | 预计销售收入年增长率 | 营运资金周转次数 | 营运资金量 | 2016年货币资金 | 货币资金/营运资金 |

| 1 | 002450.SZ | *ST康得 | 92.33 | 0.25 | 0.28 | 2.34 | 37.75 | 153.89 | 407.63% |

| 2 | 603615.SH | 茶花股份 | 6.71 | 0.18 | 0.07 | 3.19 | 1.84 | 2.56 | 139.14% |

| 3 | 603580.SH | 艾艾精工 | 1.49 | 0.25 | 0.04 | 1.49 | 0.78 | 0.61 | 78.41% |

| 4 | 300539.SZ | 横河模具 | 3.99 | 0.11 | 0.23 | 3.90 | 1.12 | 0.37 | 33.30% |

| 5 | 603991.SH | 至正股份 | 3.51 | 0.12 | 0.22 | 1.17 | 2.19 | 0.14 | 6.47% |

根据上述公式,以康得新2016年末的数据及对2017年计划营业收入增速(增速约30%)进行计算,2017年公司所需的营运资金量约37.75亿元,而公司账面货币资金显著高于所需的营运资金量,且公司无其他需要大量消耗货币资金的业务。从2017年其他塑料上市企业货币资金与营运资金的比值情况来看,在全部23家上市企业中,货币资金与营业成本的比值的最小值为6.47%、下四分数为33.30%、中位数为78.41%、上四分位数为139.14%,最大值为407.63%。

若企业的货币资金显著高于所需要的营运资金量,则需分析多余货币资金的用途。若并非为短期投资或偿债准备,则考虑其是否为赚取利息收入等。其中,中债资信认为可以通过企业披露的利息收入/银行存款来判断企业的货币资金是否产生合理收益。一般以计算的利率值与七天通知存款利率1.1%相比。

| 表7:2018年康得新利息收入/平均货币资金 (单位:亿元) | |||||

|---|---|---|---|---|---|

| 序号 | 证券代码 | 证券名称 | 2018年货币资金 | 2018年利息收入 | 利率 |

| 1 | 002450.SZ | *ST康得 | 153.16 | 2.200317 | 1.30% |

注:利率=利息收入/平均货币资金

我们发现2018年康得新的利率比七天通知存款利率1.1%略高,说明从利率角度去看康得新财务异常,并不一定合适。那我们不妨观察另一个家“知名”企业“康美药业”。

2018年12月28日,康美药业发布公告称,公司收到了中国证券监督管理委员会《调查通知书》。这一份通知书,也正式宣告了康美药业的财务造假赤裸裸地暴露在众人的视野之下。

根据证监会的调查结果,2016年至2018年上半年,康美药业分别虚增营业收入89.99亿元、100.32亿元、84.84亿元,2018年年报虚增的营业收入也达到了16.13亿元。全部加起来,康美药业三年间累计虚增营收竟达到近300亿元。

| 表8:2017年康美药业利息收入/平均货币资金 (单位:亿元) | |||||

|---|---|---|---|---|---|

| 序号 | 证券代码 | 证券名称 | 2017年货币资金 | 2017年利息收入 | 利率 |

| 1 | 600518.SH | ST康美 | 341.51 | 0.412287 | 0.13% |

注:利率=利息收入/平均货币资金

康美药业利息收入的利率仅为0.13%,远远小于七天通知存款利率1.1%,属于利率比较低的,说明钱有可能被挪用,平时都不在银行,其账面持续保持大规模货币资金是非常不合理的。

大存大贷指的是,有大量存款的同时还借了大量没有合理原因的高息负债,注意两点,一个借债原因是否合理,一个借债是否高息。

| 表9:2017年康得新与康美药业利息支出/平均有息负债 (单位:亿元) | |||||||

|---|---|---|---|---|---|---|---|

| 序号 | 证券代码 | 证券名称 | 2017年货币资金 | 2017年有息负债 | 2016-2017年平均有息负债 | 2017年利息支出 | 利率 |

| 1 | 002450.SZ | *ST康得 | 185.04 | 122.81 | 97.43 | 5.7716 | 5.92% |

| 2 | 600518.SH | ST康美 | 341.5143 | 227.0172 | 180.9151 | 12.1795 | 6.73% |

注:利率=利息支出/平均有息负债

康得新2017年末货币资金185亿元,有息负债123亿元;康美药业2017年末货币资金342亿元,有息负债227亿元。通过行业对比发现二者货币资金和有息负债规模均处于行业顶端地位,一方面手握巨量资金,另一方面却背负大量有息负债,符合大存大贷的标准。同时,康得新和康美药业有息负债中主要是短期借款,并且借款原因财报均没有披露。

康得新2017年利息支出5.8亿元,当年和上一年度有息负债平均97亿元,平均利率5.92%;康美药业2017年利息支出12.2亿元,有息负债平均180亿元,平均利率6.73%,二者利率不算高也不算低,但是在有大额货币资金的同时,还借这么多利率并不低的钱,就似乎有些异常。

从货币资金的来源看,毕竟日常销售产生的现金沉淀增加的货币资金和向外部融资增加的货币资金,虽然都是钱,但质量确实不一样。

| 表10:2016-2018年其他塑料上市企业现金流量情况 (单位:亿元) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| 序号 | 证券代码 | 证券名称 | 2016-2018年经营活动现金净流量合计 | 2016-2018年投资活动现金净流量合计 | 2016-2018年筹资活动现金净流量合计 | 2016-2018年筹资活动/经营活动现金净流量 | |||

| 1 | 300478.SZ | 杭州高新 | 0.04 | -2.13 | 3.91 | 93.65 | |||

| 2 | 002450.SZ | *ST康得 | 49.25 | -96.81 | 82.33 | 1.67 | |||

| 3 | 002263.SZ | 大东南 | 4.11 | -5.22 | 4.15 | 1.01 | |||

| 4 | 300905.SZ | 宝丽迪 | 1.13 | -0.29 | -0.29 | -0.26 | |||

| 5 | 000859.SZ | 国风塑业 | 0.69 | 3.84 | -2.61 | -3.79 | |||

注:正值表示现金净流入、负值表示现金流净流出

通过对于2016-2018年其他塑料上市企业筹资活动与经营活动现金净流量的比值情况的观察,在全部23家上市企业中,筹资活动与经营活动现金净流量的比值的最小值为-3.79(筹资活动现金流净流出、经营活动现金流净流入)、下四分数为-0.26、中位数为1.01、上四分位数为1.66,最大值为93.65。

| 表11:2016-2018年中药上市企业现金流量情况 (单位:亿元) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| 序号 | 证券代码 | 证券名称 | 2016-2018年经营活动现金净流量合计 | 2016-2018年投资活动现金净流量合计 | 2016-2018年筹资活动现金净流量合计 | 2016-2018年筹资活动/经营活动现金净流量 | |||

| 1 | 002433.SZ | 太安堂 | 0.69 | -15.32 | 15.10 | 21.98 | |||

| 2 | 600518.SH | ST康美 | 37.52 | -81.67 | 203.29 | 5.42 | |||

| 3 | 002864.SZ | 盘龙药业 | 1.37 | -2.78 | 1.45 | 1.06 | |||

| 4 | 300181.SZ | 佐力药业 | 1.43 | -3.68 | -0.06 | -0.04 | |||

| 5 | 000538.SZ | 云南白药 | 67.70 | -51.98 | -23.06 | -0.34 | |||

| 6 | 000590.SZ | 启迪药业 | -1.21 | 0.39 | 3.43 | -2.83 | |||

注:正值表示现金净流入、负值表示现金流净流出

通过对于2016-2018年中药上市企业筹资活动与经营活动现金净流量的比值情况的观察,在全部70家上市企业中,筹资活动与经营活动现金净流量的比值的最小值为-2.83(筹资活动现金流净流出、经营活动现金流净流入)、下四分数为-0.34、中位数为-0.04、上四分位数为1.06,最大值为21.98。

2016-2018年康得新和康美药业筹资活动与经营活动现金净流量之比分别为1.67和5.42,该比值均处于各自行业前端,可以发现康得新和康美药业货币资金的增加主要依靠筹资活动。当然并不是说依靠筹资活动维持日常现金流的企业都不好,如果企业有超强的人缘或者融资能力,总是能够通过“借新还旧”进行正常经营,大家也可以根据自身情况选择合作或投资。只是,从逻辑和情感上大家一定更喜欢自身造血能力较强的企业。

由于篇幅限制,上述表格信息仅为部分信息摘取(本报告行业分类按照申万2014新标准指定),其中:

说明:若希望获得本报告全部或其他行业相关统计数据,请联系我们。

首页

首页