TOP

TOP

第17回 中国における取引先のポートフォリオ分析②

第17回 中国における取引先のポートフォリオ分析②

前回は与信リスクの定量化と格付と債権額による分布化について紹介しましたが、今回はその続きで、リスク把握と管理領域についてご紹介します。

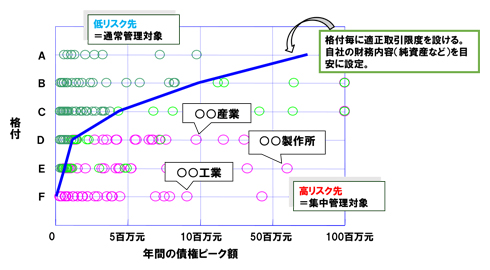

3.取引先全体のリスク把握

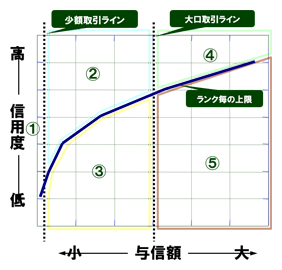

前回振り分けた取引先について、グラフのように、縦軸に信用度を示す格付、横軸に取引量を示すピーク債権額をおいて、個々の取引先をプロットしていきます。こうすることで全体で取引先がどのように分布し、個々の取引先がその中のどこに位置するのか視覚的に捉えることが出来ます。このとき青い折れ線はそれぞれ格付毎の適正取引限度額を自社の財務内容を元に設定しその点を線でつなぐことでそれぞれの取引先が格付毎の取引限度の範囲内か否かも見て取ることができるようになります。

与信管理で重要なことは『木を見て森を見ず』とならぬよう有効な与信管理ルールを構築することです。

4.取引先の管理領域の色分け

取引先は信用度も取引額も異なるわけですから、全てに同じ管理をしていては非効率です。そこで信用ランクごとの上限を定めた上で、貸倒の影響が小さく管理コストが貸倒リスクを上回る『小額取引ライン』と大口取引で会社として政策的な管理が必要となる『大口取引ライン』の縦線2本を引きます。これにより、①~⑤の5つの管理領域が分かれますので、領域別に決裁権限者や管理方法を変えることで効率的な濃淡管理が出来るようになります。

①少額与信領域・・・少額与信先で焦げ付いても影響が少なく、管理するよりも完全に営業現場に任せた方が運用がスムーズに進むと考えられる領域。

②重点営業領域・・・少額と言えるほど与信額は小さくありませんが、比較的リスクは低く、営業部門に管理を任せられる領域です。管理コストは抑制していくことを検討。

③集中管理領域・・・少額と言えるほど与信額は小さくなく、リスクも高いゆえに、管理部門にてフォローアップする領域です。②における高シェア先もここに含めて管理。

④低リスク政策案件管理領域・・・信用度は高いですが、大口取引先であり政策的に管理することが必要な領域です。信用状態の変化に備えて管理コストもある程度負担するべき。

⑤高リスク政策案件集中管理領域・・・リスクが非常に高いゆえに、経営資源を最大限に振り向け、集中管理を行っていくべき領域です。④における高シェア先はここに含めて管理。

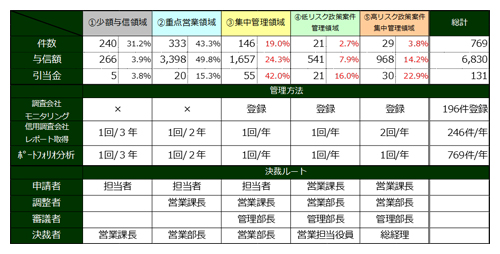

この全体見直しは本来全取引先を1回/年実施し、継続することで前年比でどこが良くなりどこが悪くなったかという状況が見えてきます。しかし、見直すために必要な信用ランク(格付)の付与には財務諸表が必要であり、中国の企業の場合、財務諸表の取得には信用調査レポートを取らないと入手できないケースが多く、全件となると費用が膨らみます。そこで、例えば以下の表のように管理レベルに応じて見直しのタイミング、管理手法と掛けるコストを変えていくことも考えていきましょう。

管理領域毎に管理手法の強弱を付けることで、リスクが高い領域にコスト・人的資源を集中することができ、効果を最大化し、与信リスクの効率的な低減を図ることに繋がります。また、決裁権限表とリンクさせることで適切な業務分担と責任の所在の明確化、処理スピードアップにも繋がり、担当者が変更になっても同じ基準でスムーズに運用することが可能になります。

新規の取引先のチェックはもちろんですが、既存の取引先についても定期的に見直しを行い、その診断結果(状況)に応じた対策を打つことで、企業は継続的な成長に繋がるのです。

![]()